Il sistema si basa su un modello contributivo il che significa che l'importo della pensione dipende dai contributi effettivamente versati durante la vita lavorativa. I lavoratori dipendenti, autonomi e liberi professionisti versano contributi previdenziali, che vengono gestiti dall’INPS (Istituto Nazionale della Previdenza Sociale). La percentuale del contributo varia in base alla categoria lavorativa e al reddito. Dato un reddito lordo, parte di questo reddito viene versato nelle casse dell’INPS formando così un cumulo. Nei dipendenti la percentuale della RAL che viene versata all’INPS è il 33%, in particolare 9,19% la paga il dipendente e 23,81% il datore di lavoro. In partita iva invece ci sono percentuali variabili e inoltre si possono accedere a sconti contributivi se serve (per un periodo di tempo versare di meno). Questo montante viene rivalutato secondo la media degli ultimi 5 anni di PIL: più la speranza di vita aumenta più si abbassano le pensioni in quanto la cifra mensile dovrà, probabilisticamente, essere mantenuta più a lungo.

Possiamo dividere la pensione in pilastri un po’ come avviene in Svizzera:

- 1° Pilastro: quello che viene versato automaticamente all’INPS a partire dalla RAL

- 2° Pilastro: il TFR (che hanno solo i dipendenti)

- 3° Pilastro: i versamenti volontari o del datore di lavoro

Il secondo è terzo pilastro vanno in un calderone unico chiamato Fondo pensione regolato dalla legge sui fondi pensione

Età pensionabile

Si può andare in pensione secondo due condizioni:

- Vecchiaia: Per accedere alla pensione di vecchiaia è necessario aver raggiunto una certa età (ad oggi intorno ai 67 anni sia maschi che femmine). Questo requisito continua ad aumentare (in teoria in relazione alla speranza di vita, indicativamente ogni 2 anni aumenta di 3 mesi)

- Anni di contributi (pensione anticipata): la pensione anticipata può essere richiesta prima dell’età pensionabile standard, a patto di avere un numero sufficiente di anni di contributi (ad esempio, 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne).

- Anticipata contributiva: si va in pensione a 64 anni invece che 67 qualora si abbia una pensione abbastanza alta (ad oggi 3 volte l’assegno sociale), ad oggi 1603€ lordi di pensione (ad oggi corrispondenti a 2500€ lordi di ultimo stipendio).

Fattore di conversione e tasso di sostituzione

Coefficiente di trasformazione

Una volta raggiunto il momento della pensione il montante contributivo versato nel corso della vita all’INPS (somma dei contributi versati, rivalutati in base a specifici parametri) viene moltiplicato per un fattore moltiplicativo, chiamato ==fattore di conversione che è un coefficiente utilizzato per trasformarlo in una pensione annua, quindi quanti euro di questo cumulo vengono forniti sottoforma di pensione all’anno==. l fattore di conversione serve a determinare quanto sarà l’importo della pensione, basandosi sull’ammontare dei contributi accumulati e sull’età del lavoratore al momento del pensionamento. L’idea è quella di distribuire equamente il montante contributivo sotto forma di pensione durante gli anni previsti di vita residua. Il fattore di conversione varia in base all’età di pensionamento e possibilmente ad altri fattori, come il genere e le tabelle di mortalità aggiornate. Un’età più avanzata al momento del pensionamento generalmente comporta un fattore di conversione più elevato, poiché si prevede un periodo più breve di erogazione della pensione. In questo momento assumendo di andare in pensione a 67 anni è il 5,575% e dipende dalla media degli ultimi 5 anni di PIL. Il sito dell’INPS fornisce sempre la lista dei coefficienti di trasformazione, per esempio questi sono quelli attuali. Ovviamente più aumenta l’età in cui si va in pensione minore sarà l’aspettativa di vita e conseguentemente maggiore il fattore di conversione.

| Età di uscita | Divisori | Valori |

|---|---|---|

| 57 | 23,892 | 4,186% |

| 58 | 23,314 | 4,289% |

| 59 | 22,734 | 4,399% |

| 60 | 22,149 | 4,515% |

| 61 | 21,558 | 4,639% |

| 62 | 20,965 | 4,770% |

| 63 | 20,366 | 4,910% |

| 64 | 19,763 | 5,060% |

| 65 | 19,157 | 5,220% |

| 66 | 18,549 | 5,391% |

| 67 | 17,938 | 5,575% |

| 68 | 17,324 | 5,772% |

| 69 | 16,707 | 5,985% |

| 70 | 16,090 | 6,215% |

| 71 | 15,465 | 6,466% |

Tasso di sostituzione

Il tasso di sostituzione per il montante della pensione INPS si riferisce alla percentuale del salario di un lavoratore che viene replicata dalla sua pensione al momento del pensionamento. In altre parole, è un indicatore di quanto la pensione sostituisca il reddito da lavoro precedente. Questo tasso è calcolato dividendo l’importo della pensione annuale prevista (che è il prodotto tra il montante contributivo per il fattore di conversione) per l’ultimo salario annuo percepito. Ad esempio, se un lavoratore guadagna 40.000 euro all’anno prima del pensionamento e riceve una pensione di 20.000 euro all’anno, il suo tasso di sostituzione è del 50%. Il tasso di sostituzione dipende quindi dal fattore di conversione e quindi può variare in base all’età di pensionamento, gli anni di contribuzione, l’entità dei contributi versati e le normative vigenti al momento del calcolo della pensione.

INPS

Il portale dell’INPS contiene un po’ di servizi utili.

Come sapere le settimane lavorate

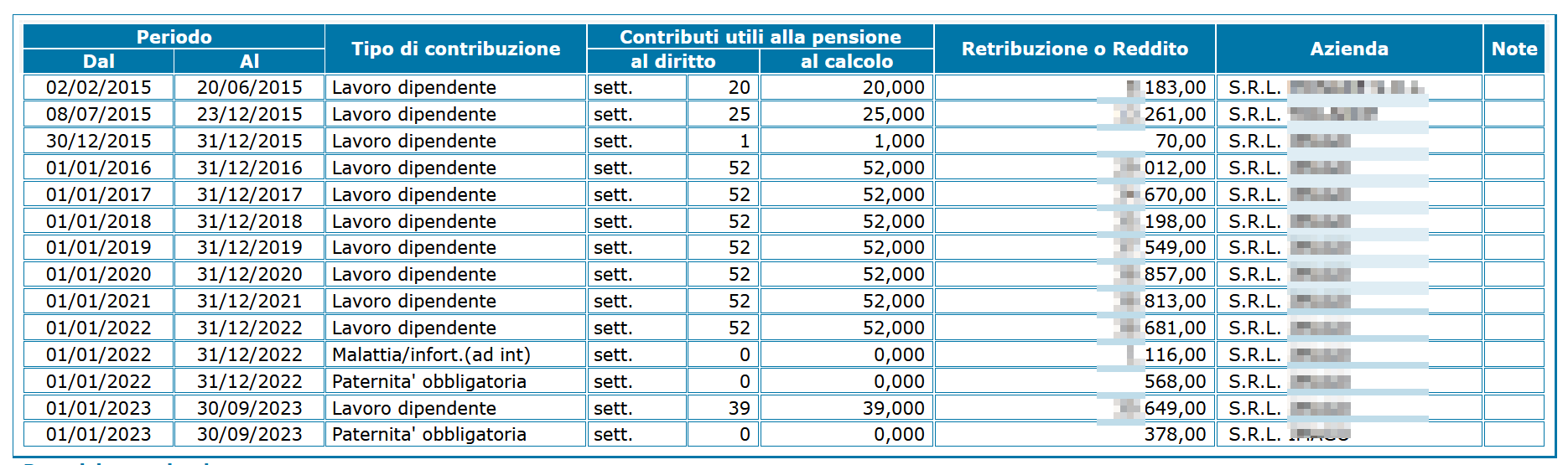

Tramite il sito dell’INPS è possibile sapere esattamente il proprio montante e accedere anche a delle simulazioni su come andrà il futuro. Per accedervi basta andare sul sito dell’INPS e cercare Consultazione Estratto conto contributivo/previdenziale. Viene fornito un estratto conto analogo al seguente dove sono indicati i vari periodi, il numero di settimane lavorate al diritto (queste sono le settimane che saranno conteggiate per raggiungere i famosi 42 anni e 10 mesi) e la RAL complessiva (non quanto versato all’INPS ma lo stipendio complessivo come da CUD).

Ottenere il montante e pensione futura

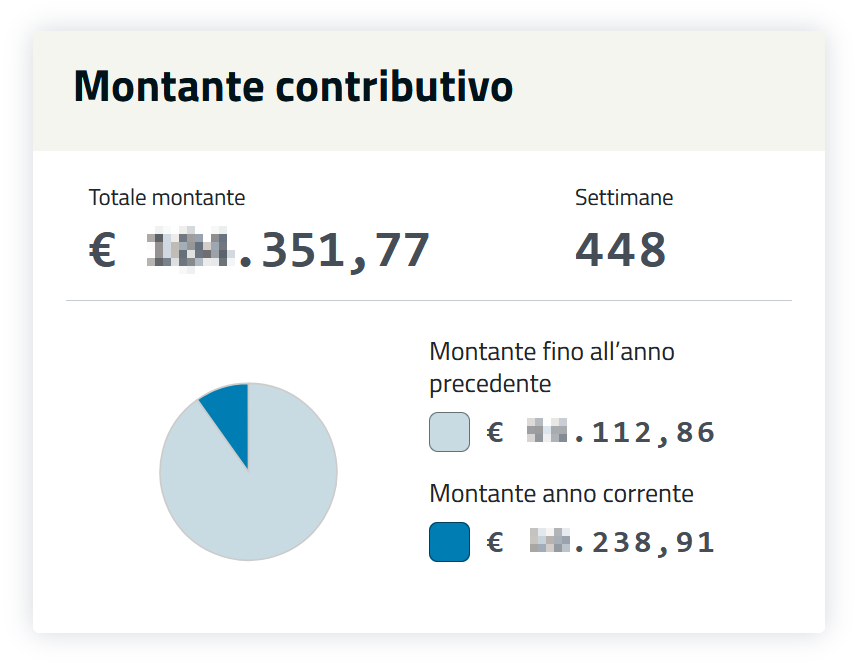

Il servizio si chiama La mia pensione futura e permette di visualizzare la propria situazione attuale, il montante contributivo e fare anche una simulazione su quanto potrebbe essere la pensione al futuro. Per prima cosa posso vedere la somma delle settimane lavorate e il montante contributivo complessivo.

Sotto posso vedere una tabella con il reddito complessivo e la percentuale di questo ultimo che viene versato all’INPS (33%) per i lavoratori dipendenti come sopra. Posso quindi vedere alla terza colonna la RAL e alla quinta colonna il 33% di tale cifra che va a sommarsi al montante contributivo complessivo che si vede nell’ultima colonna.

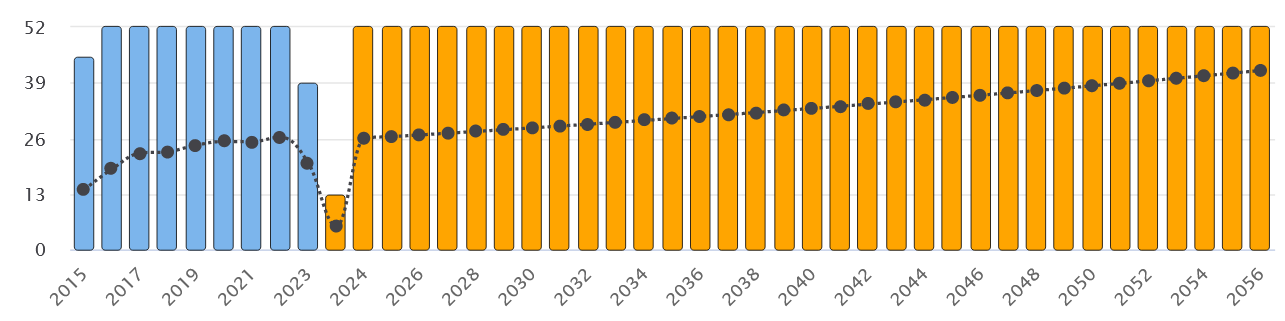

E’ possibile inoltre fare una simulazione in cui il sistema va a simulare il montante complessivo alla data di pensione facendo un’interpolazione della RAL annua proiettata in tutti gli anni che mancano e conseguente montante.

Tranne il buco dovuto al fatto che la simulazione non è stata fatta il primo gennaio, si vede come lo stipendio cresce in maniera costante per interpolazione della crescita degli stipendi passati.

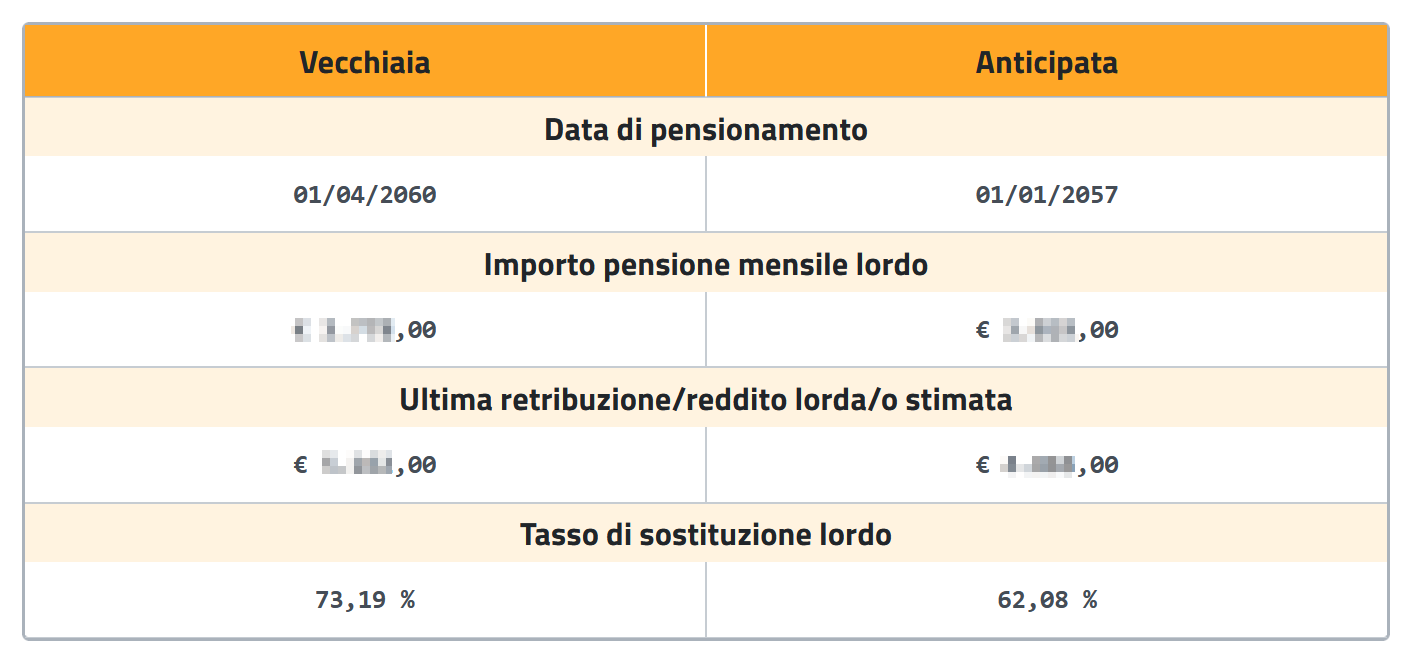

E’ possibile inoltre visualizzare la simulazione dell’ultima retribuzione lorda e il tasso di sostituzione, quindi che percentuale di quella retribuzione verrà fornita come pensione.

E’ possibile inoltre visualizzare la simulazione dell’ultima retribuzione lorda e il tasso di sostituzione, quindi che percentuale di quella retribuzione verrà fornita come pensione.

Infine è possibile vedere una simulazione del montante contributivo alla data della pensione.

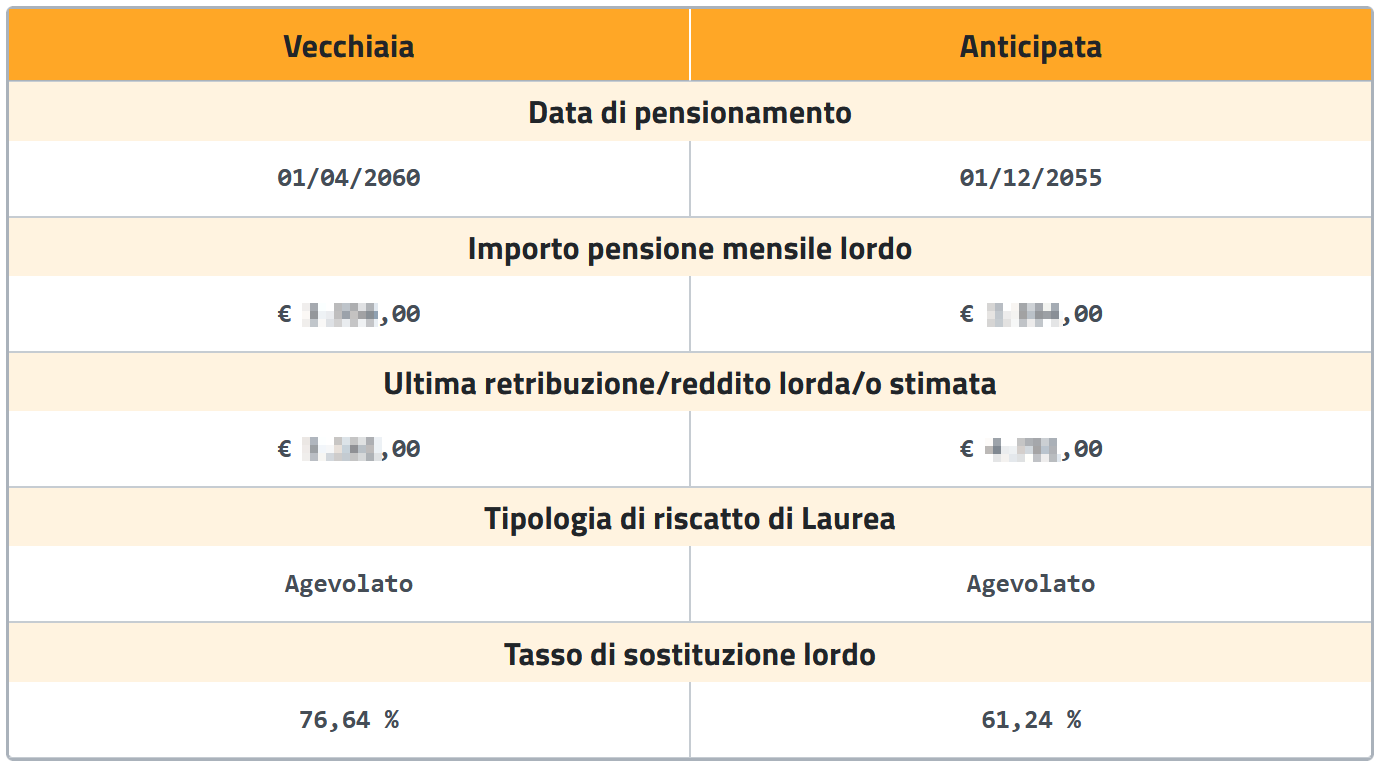

In fondo premendo il tasto “Scenari simulazione” è possibile modificare la simulazione. La voce più importante è quella per aggiungere il riscatto laurea: è possibile aggiungere i periodi in cui si chiede di riscattare la laurea in modo che il sistema possa aggiornarsi e conseguentemente capire se questo ultimo mi potrebbe fare andare in pensione prima e con che cifra ipotetica.

Questo è il mio caso.

Infine è possibile vedere una simulazione del montante contributivo alla data della pensione.

In fondo premendo il tasto “Scenari simulazione” è possibile modificare la simulazione. La voce più importante è quella per aggiungere il riscatto laurea: è possibile aggiungere i periodi in cui si chiede di riscattare la laurea in modo che il sistema possa aggiornarsi e conseguentemente capire se questo ultimo mi potrebbe fare andare in pensione prima e con che cifra ipotetica.

Questo è il mio caso.

La grossa differenza è che con il riscatto andrei in pensione anticipatamente il giorno 01/12/2055 mentre senza riscatto il 01/01/2057, con un risparmio quindi di 1 anno (non di 5 anni come potrebbe sembrare intuitivamente).

Inoltre questo è così qualora io lavorassi in modo continuativo senza pause fino al 01/12/2055, qualora mi prendessi un anno sabbatico, esempio, ecco che il riscatto non mi servirebbe più a niente.

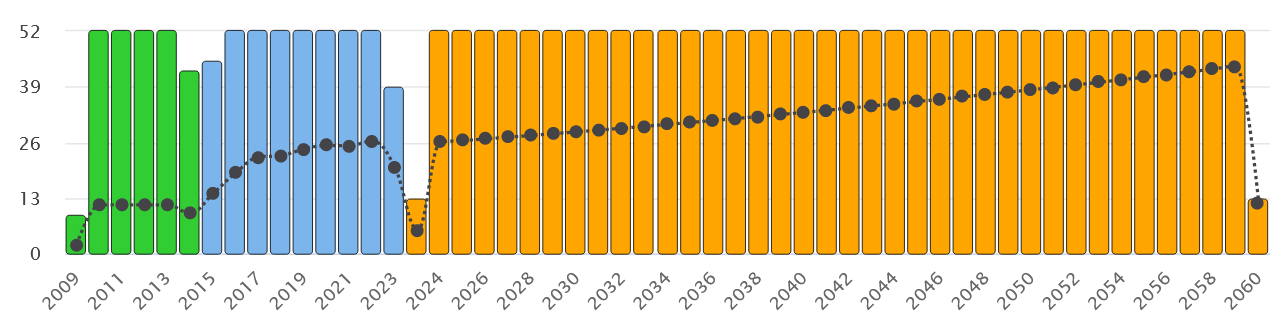

Ecco il grafico agevolato con in verde gli anni riscattati.

La grossa differenza è che con il riscatto andrei in pensione anticipatamente il giorno 01/12/2055 mentre senza riscatto il 01/01/2057, con un risparmio quindi di 1 anno (non di 5 anni come potrebbe sembrare intuitivamente).

Inoltre questo è così qualora io lavorassi in modo continuativo senza pause fino al 01/12/2055, qualora mi prendessi un anno sabbatico, esempio, ecco che il riscatto non mi servirebbe più a niente.

Ecco il grafico agevolato con in verde gli anni riscattati.