I fondi pensione permettono di completare e ampliare quando versato all’INPS secondo le regole del Sistema Pensionistico Italiano.

Tipologie

Fondi Pensione Negoziali

I Fondi Pensione Negoziali (chiamati anche Negoziali o Chiusi) sono i fondi pensione di categoria che dipendono dal CCNL e non possono essere sottoscritti da chiunque. Il vantaggio è che spesso se verso una percentuale della RAL (es. 1,5%) anche il datore di lavoro deve versarne una determinata stessa percentuale. Lo svantaggio è che non hai un portale comodo (sono gestiti da aziende senza scopo di lucro), fai le adesioni a mano, non hai una persona di riferimento e inoltre se cambi lavoro e di categoria non puoi mantenerli.

FPN e versamento datore di lavoro

Prendiamo il CCNL commercio (che è il mio): se il dipendente versa un minimo dello 0,55% della sua RAL l’azienda deve aggiungere l’1,55% della RAL del dipendente. La percentuale versata dall’azienda è sempre fissa, indipendentemente da quanto verso io. Il versamento dello 0.55% avviene in automatico in busta paga, non devo io fare alcun calcolo particolare: quando firmo il contratto con font.te indicando di versare il TFR al loro fondo, dichiaro anche quanto voglio versare (c’è una checkbox che indica il minimo 0,55%) oppure di più (esempio 1%, 2%)? e sarà poi chi fa la busta paga che in automatico verserà il corrispettivo al fondo. Questi soldi che vengono dedotti dalla busta paga in automatico sono comunque deducibili (solo quelli che verso io ovviamente) e, di solito, vengono dedotti direttamente in busta paga senza passare dal 730.

Fondi Pensione Aperti

Sono istituiti da banche o assicurazioni private. In questo caso il contributo del datore di lavoro sul fondo pensione può avvenire solo se c’è un accordo esplicito in azienda, altrimenti ci sono solo i contributi volontari. Le adesioni sono tipicamente volontarie ma possono essere anche collettive (una azienda può fare un accordo con un fondo aperto per i suoi dipendenti in modo da avere dei vantaggi simili a quelli del fondo chiuso). La differenza quindi con il FPN è che nel caso sopra il datore di lavoro deve versare un contributo mentre con i FPA il datore di lavoro può ma solo in caso di particolari accordi non scontati.

Piani Individuali Pensionistici Assicurativi (PIP)

Sono gestiti solo da assicurazioni e sono sempre e solo individuali. Sono molto costosi ma con capitale spesso assicurato, possono avere senso in prossimità alla pensione per non rischiare di perdere soldi.

Soldi nel fondo

Dentro un fondo pensione possono andare due cose:

- il TFR

- Soldi. Questi soldi possono essere immessi sia dal lavoratore che dal datore di lavoro. E’ possibile effettuare dei versamenti volontari all’interno del fondo pensione e fino a 5164€ vengono dedotti fiscalmente (quindi al 730 dell’anno dopo il proprio scaglione IRPEF di quella cifra viene rimborsato).

Recupero mancata deducibilità

Qualora nei primi 5 anni di lavoro si sia versato meno dei 5164€ nei successivi 20 anni posso versare il delta che mi rimane. Ogni anno però puoi andare oltre i 5164€ di massimo 2582,29€ quindi in totale fa 7746€. Esempio: i primi 5 anni di lavoro ho versato 2k€ all’anno, che in totale fanno 10k€ ma avevo diritto a . Quindi di “cassetto fiscale”. Questi soldi li posso versare nei successivi anni spalmati anno per anno basta che ogni anno non superi i 7746€. L’idea è che se all’inizio non guadagni tanto ti danno la possibilità di versarli nel fondo pensione gli anni successivi quando auspicabilmente i redditi sono maggiori.

Costi e rendimenti

Sul sito del COVIP è possibile visualizzare tutti i fondi pensione ognuno con il rendimento annualizzato degli ultimi anche 20 anni, in modo che siano facilmente confrontabili dal consumatore.

Ogni fondo pensione deve avere un documento standard con il suo ISC che è l’Indicatore Sintetico dei Costi: indica quanto costa il fondo pensione ipotizzando un versamento di 2500€ e un rendimento del mercato del 4%. Grazie all’ISC è possibile confrontare i costi dei fondi pensione.

Per esempio in questo momento il mio fondo pensione è Allianz n° Albo 4 tutto azionario: questo è il rendimento (notare che i rendimenti di questo foglio sono al netto dei costi di gestione).

Riscatto

Anticipazioni

E’ possibile prelevare i soldi dal fondo pensione prima di essere arrivati alla pensione effettiva ma a delle condizioni:

- Spese mediche: fino al 75% del montante a fronte di una spesa medica. La tassazione è agevolata, quindi dal 15 al 9% come quella che si ha una volta arrivati alla pensione;

Alla pensione

Una volta arrivato alla pensione ci sono tre tipologie di prestazioni pensionistiche:

- 100% rendita;

- Massimo 50% di capitale e il rimanente in rendita vitalizia;

- 100% capitale (solo a determinate condizioni, vedi sotto)

Capitale

Non sempre è possibile prendere il montante come 100% capitale, in particolare questo può essere fatto solo se la conversione in rendita del 70% del montante è inferiore al 50% dell’assegno sociale (pensione minima). Oggi (2024) l’assegno sociale è di 6947.33€ e quindi il 50% è 3473.66€. Per esempio assumiamo di avere 100k€ di montante, il 70% è 70k€. A questa cifra applico il coefficiente di conversione per rendita vitalizia normale per la mia età che, seguendo l’esempio dell’immagine sotto di Allianz Previdenza è 0.04458 a 67 anni. 70k€ * 0.04458 = 3120€. Questa cifra è inferiore alla metà dell’assegno sociale (3473€)? Se sì posso avere 100% capitale.

Il valora di montante per andare a breakeven si chiama montante soglia. Attenzione che questo valore è per singolo fondo pensione, quindi se io ho 3 fondi pensione con meno di 100k (che è un montante soglia verosimile) l’uno posso prelevare tutto. Per ridurre il montante di un fondo pensione posso usare il trucco della RITA.

Rendita

Tipologie

Queste sono le tipologie di rendita che si possono chiedere al fondo pensione anche se non è detto che siano disponibili tutte.

Rendita vitalizia

Ti viene erogata quando sei in vita e quando muori si estingue. Conviene se si muore tardi ma si perdono parecchi soldi se si muore poco dopo la pensione.

Rendita certa e successivamente vitalizia

Viene erogata fino a che sei in vita ma se muori in un tempo predeterminato (solitamente entro 5 o 10 anni dalla pensione) la rendita viene erogata ai beneficiari fino alla fine di questo periodo (5 o 10 anni). Prendiamo un pensionato che a 67 anni opta per rendita certa per 10 anni e muore a 70 anni. Per i primi 3 anni riceverà lui la rendita mentre per i successivi 7 la riceveranno ai beneficiari designati.

Rendita vitalizia reversibile

Al momento del decesso l’intera rendita o una parte di essa verrà erogata ad una persona beneficiaria (esempio la moglie). L’importo della rendita dipenderà quindi dall’aspettativa di vita tua e quella del beneficiario: per esempio se come beneficiario ho una persona molto giovane, avrò una rendita molto bassa in quanto tale rendita dovrà essere fornita anche per tutta la vita del beneficiario. Si decide anche la percentuale di reversibilità della rendita, dal 60 al 100%.

Controassicurata

Al momento del decesso viene versato ai beneficiari il capitale residuo, anche sotto forma di assegno periodico (si decide all’inizio).

Rendita vitalizia con raddoppio in caso di LTC

LTC significa Long Term Care quindi trovarsi in una condizione di non autosufficienza dopo aver iniziato a percepire la rendita. In questo caso viene fornito un raddoppio della rendita in favore dell’aderente in modo da metterlo nelle condizioni di pagare eventuali badanti e così via. Questa quindi è una rendita con al suo interno una componente assicurativa ed è tipicamente subordinata dalla compagnia assicurativa che può decidere se assumersi o meno il rischio.

Costi

Anche la rendita ha un costo che dipende tipicamente dalla rateazione con cui si vuole ricevere e va da un minimo dell’1% ad un massimo del 3% e tipicamente è ridotta in caso di rateazione annuale e invece è maggiore con rateazione mensile.

Calcolo della rendita

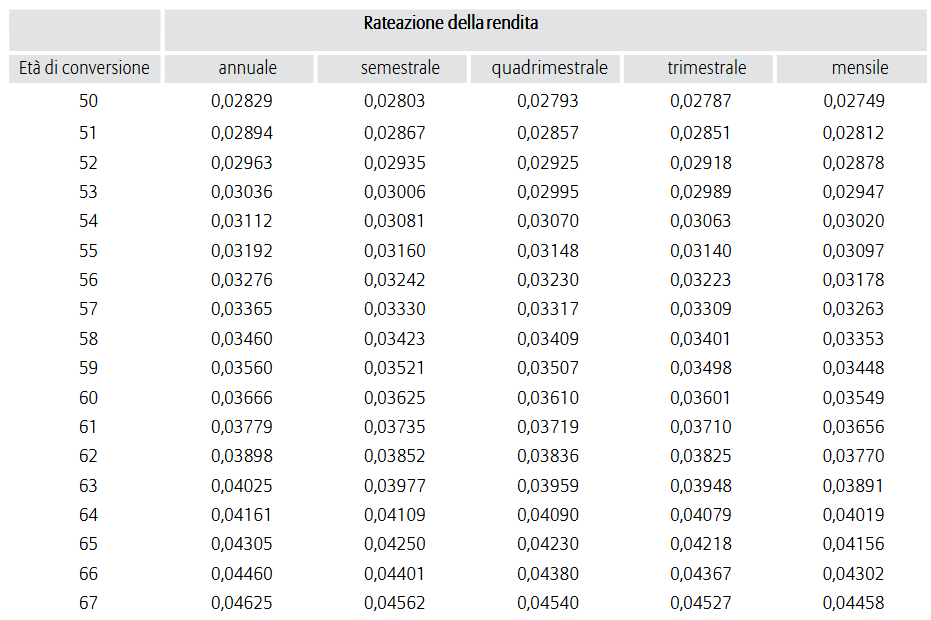

Ogni fondo pensione fornisce una tabella con i coefficienti di conversione da capitale a rendita in base alla tipologia di rendita scelta e alla rateazione.

Questa tabella deve essere fornita nei documenti del fondo pensione e indica, ogni 1000€ quale è il coefficiente da applicare alla rendita che hai selezionato e in base all’età a cui viene richiesta.

Inoltre possono essere presenti dei correttivi per i calcoli quindi bisogna leggere con attenzione la documentazione.

Per esempio prendiamo la tabella di Allianz Previdenza nel caso della rendita vitalizia immediata.

Vedo che a 67 anni il coefficiente, per una rendita mensile, è 0.04458.

Quindi se il montante è, esempio 100k€ riceverò ogni anno lordi (a cui vengono pagati 9-15% di tasse in base all’età di permanenza nel fondo).

Il breakeven point è anni. Se si vive di meno si perdono soldi, al contrario si guadagna.

Tanto per avere un’idea indicativa di che cifre stiamo parlando assumendo il 9% di tasse ho al mese con 100k€.

Per avere 1000€ al mese di aiuto alla pensione bisognerebbe avere come montante circa 300k€.

Vedo che a 67 anni il coefficiente, per una rendita mensile, è 0.04458.

Quindi se il montante è, esempio 100k€ riceverò ogni anno lordi (a cui vengono pagati 9-15% di tasse in base all’età di permanenza nel fondo).

Il breakeven point è anni. Se si vive di meno si perdono soldi, al contrario si guadagna.

Tanto per avere un’idea indicativa di che cifre stiamo parlando assumendo il 9% di tasse ho al mese con 100k€.

Per avere 1000€ al mese di aiuto alla pensione bisognerebbe avere come montante circa 300k€.

Note varie

Tassazione

Nel fondo pensione c’è una tassazione composta:

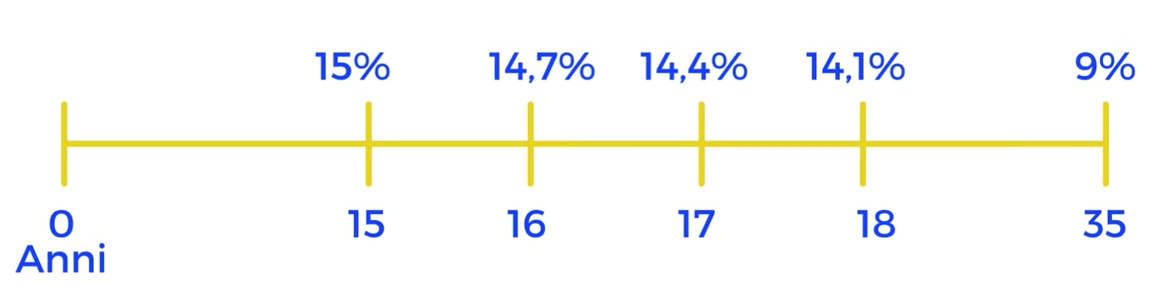

- Dal 15% al 9% sul capitale versato in base all’anzianità

- Il 12,5% sulle rendite da obbligazioni

- Il 20% (invece che il 26%) sulle rendite azionarie. Attenzione che per legge questo 20% viene applicato ogni anno e non alla fine del periodo, ammazzando i rendimenti.

Quindi non è che il montante cresce e dopo 30 anni pago su tutto il 9%, esempio, ma dovrà calcolarne il 9% su quanto ho versato io e il 20% sulle plusvalenze e ottenere così la cifra finale netta.

Anzianità

L’anzianità di ingresso alla previdenza complementare è riferita alla persona e non al singolo conto: quindi che io apra 10 fondi diversi sono tutti legati alla prima data di prima adesione alla previdenza complementare indipendentemente dal fondo. Dal 2024 l’agenzia delle entrate ha fatto una modifica che prevede che la data di adesione alla previdenza complementare si può spostare solo al momento dello spostamento da un fondo ad un altro: quindi se io sono su Allianz e mi trasferisco su Fon.Te, esempio, allora is porta anche la data; mentre se ho entrambi i fondi aperti in parallelo il secondo fondo non avrà la data di adesione di Allianz. Questo valore è indispensabile per il calcolo della tassazione, maggiore è l’anzianità più le tasse si riducono, dopo 35 anni di iscrizione alla previdenza complementare le tasse sono al 9%. Nel mio caso tale data è: 20/01/2016 con un fondo pensione di Generali (numero COVIP 5095). In data 06/09/2018 ho trasferito il montante ad Allianz Previdenza. In data 28/03/2024 ho aperto anche il fondo Fon.Te in parallelo ad Allianz Previdenza.

Trasferimento ad un altro fondo pensione

Il trasferimento del montante ad un altro fondo pensione è possibile dopo 2 anni dalla sottoscrizione del fondo stesso e tipicamente avviene senza costi o quasi.

Figli

E’ possibile aprire un fondo pensione anche per i figli minorenni, e questo andrà a incidere sulla loro anzianità nel fondo. E’ quindi consigliabile aprire un fondo pensione ad un figlio anche di 5 anni in modo che lui sia sicuro che avrà la tassazione al 9% e inoltre i soldi che versi puoi dedurli tu nel tuo 730.

Come vedere gli asset su cui investe un fondo pensione

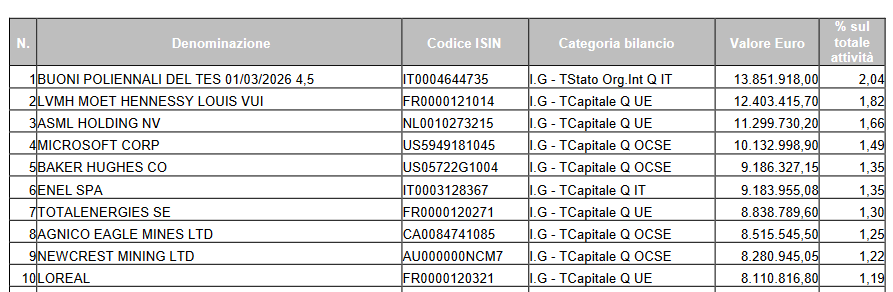

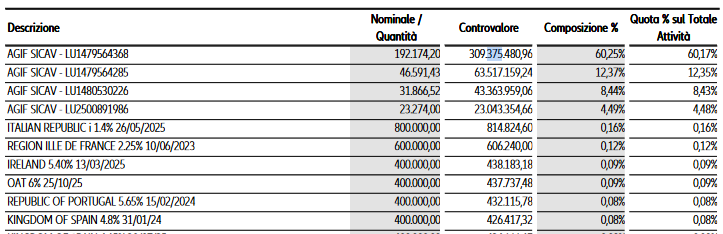

Per scegliere il fondo pensione spesso ha molto senso sapere effettivamente gli asset sui cui investe ma spesso questa informazione non viene comunicata facilmente. Un trucco per saperlo è andare a vedersi i rendiconti di esercizio pubblicati (una specie di bilanci) dove spesso sono elencate le varie posizioni con tanto di ISIN. Esempio se voglio andare a vedere su cosa investe Amundi Seconda Pensione basta cercare su google l’ultimo rendiconto di esercizio e a pagina 65 c’è una tabella con tutti gli ISIN degli strumenti su cui investe il fondo per la categoria azionaria. A volte non è così semplice in quanto il fondo pensione investe in altri suoi fondi, quindi abbiamo un fondo di fondi. E’ così più difficile andare a capire su cosa si sta investendo realmente ma bisogna cercare ogni singolo fondo, esempio Morningstar.

Esempio prime 10 posizioni Amundi Seconda Pensione

Esempio prime 10 posizione Allianz previdenza

Esempio prime 10 posizione Allianz previdenza

Migliori fondi

In questo momento reddit suggerisce che i migliori fondi pensione azionari sono:

- Amundi seconda pensione

- Allianz insieme

RITA

La RITA è la Rendita Integrativa Temporanea Anticipata e permette di ricevere a rate il montante del fondo pensione (andare in pensione) prima della data effettiva della pensione utilizzando i soldi del fondo pensione qualora ci siano i seguenti requisiti al momento della richiesta:

- 20 anni anzianità contributiva

- Almeno 5 anni in un fondo pensione

- Aver cessato l’attività lavorativa (non avere contratti aperti in essere ne partita iva aperta)

- Avvenire la richiesta massimo 5 anni prima dell’età pensionabile per vecchiaia (quindi se ad oggi è 67 anni può avvenire a partire dai 62 anni)

P.s. dato che i requisiti sono al momento della richiesta nulla mi vieta di ricominciare a lavorare una volta chiesta la RITA (certo che a quell’età non è scontato trovare un nuovo lavoro).

Questa procedura permette di smettere di lavorare e erodere tutto o in parte il capitale versato nel fondo pensione per quei 5 anni che ci separano dalla pensione vera. Questo svuota effettivamente il fondo pensione per i 5 anni precedenti alla pensione prima che arrivi l’INPS a pagarmi la mia pensione effettiva. La tassazione segue le stesse regole del fondo pensione, quindi la classica 15%-9%. Una volta arrivato alla pensione se rimane qualcosa come montante nel fondo pensione quello farà fede per poter prelevare tutto o avere una rendita. Per esempio se ho 150k nel fondo pensione e per poterlo prelevare tutto ne posso avere massimo 100k posso fare una RITA qualche anno prima in modo da ridurre il montante a 100k e poterlo prelevare una volta arrivato alla pensione. Ha quindi molto senso in caso di montanti molto elevati in quanto devo poterci campare con un buono stipendio per circa 5 anni senza contributi dall’INPS, è però un ottimo strumento per andare effettivamente in pensione prima. Alcune cose:

- La rita è revocabile, quindi se non voglio più le rate la parte residua tornerà nel montante del fondo pensione.

- Qualora volessi cambiare fondo pensione durante la RITA, questa verrà immediatamente revocata in modo da trasferire tutto il montante all’altro fondo pensione, a cui poi dovrò chiedere una nuova RITA.

- In caso di decesso dell’aderente durante la ricezione della RITA il capitale rimasto non erogato va agli eredi designati come per il normale montante del fondo pensione; qualora ne abbiano diritto.

RITA 10 anni prima della pensione

Esiste anche la possibilità di chiedere la RITA 10 anni prima della pensione e non 5 anni prima come sopra ma a condizione di essere inoccupato da 2 anni. Quindi assumiamo di voler andare in pensione a 55 anni quando l’età pensionabile è 67 anni:

- Smetto di lavorare a 55 anni e per 2 anni campo con i soldi messi via

- A 57 anni chiedo la RITA e campo con i soldi del fondo pensione per 10 anni

- A 67 anni vado effettivamente in pensione con l’INPS. Questo trucco si può fare solo con montanti nel fondo pensione veramente grandi. Esempio, assumiamo 30k€ annui di spesa, significa che devo avere nel fondo pensione 300k€ minimo. Inoltre, non avendo lavorato, ho versato meno nelle casse nell’INPS e conseguentemente la mia pensione, a 67 anni, sarà bassa. Il trucco quindi funziona se ho un montante molto importante nel fondo pensione (almeno 300k€) e se ho un montante almeno paragonabile in strumenti finanziari.